不動産投資の目的を決める

その他

不動産投資のリスクとリターン!滞納リスクを考えてみよう

2023/11/28

読み終える目安: 約: 2 分

良い物件を見つけよう!「Dr.Assetレコメンダー」の登録はコチラから(無料)(中古マンションの最新情報を毎日メールで受け取る!投資用物件や実需用にも対応。地盤・災害リスクも見ながら中古マンションが探せます!)

「Dr.Assetレコメンダー」の説明書はコチラから

「Dr.Assetレコメンダー」のQ&A!使い方は?良い物件があった場合は、どうすればいいの?

※こちらの記事はあくまでChat GPTに聞いてみたものを提示しております。記事内容に関しては、読者自身の判断にお任せいたします。あらかじめご了承ください。

不動産投資のリスクとリターンって実際に何があるの?

話題のChat GPTに聞いてみましょう。

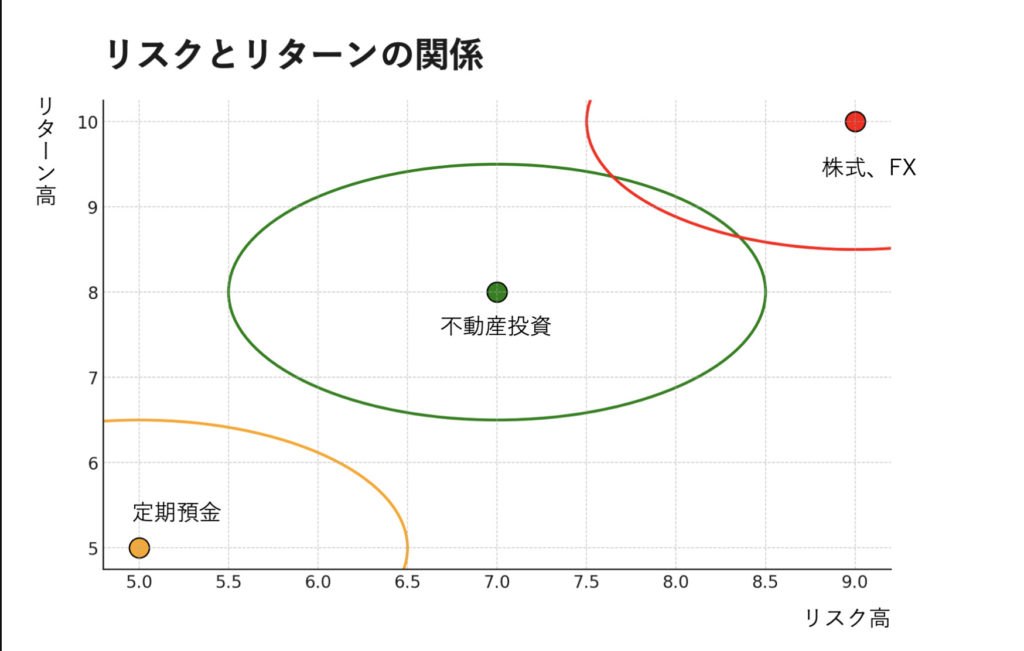

画像に基づいて説明しますと、この図はリスクとリターンの関係を表しています。図には異なる投資商品がリスクとリターンの軸に沿って配置されており、リスクが高まるにつれてリターンの可能性も高くなることを示しています。株式、FXといった金融商品が、一般的なリスク・リターンのポジションに基づいて位置づけられています。

目次

不動産投資は「ミドルリスク・ミドルリターン」に分類されます

| 投資の種類 | リスクの程度 | リターンの程度 | 特徴 |

|---|---|---|---|

| ハイリスク・ハイリターン | 高い | 高い | 元本が保証されず、大きな利益もしくは大きな損失が発生する可能性がある。例:FX、株式投資 |

| ミドルリスク・ミドルリターン | 中程度 | 中程度 | 元本は保証されないが、短期間で資金がなくなることは少なく、一定の利益を長期的に得ることが可能。例:不動産投資、上場REIT、金投資 |

| ローリスク・ローリターン | 低い | 低い | 元本が保証され、資金がなくなるリスクは低いが、利益も少ない。例:銀行預金、国債 |

不動産投資のリスクとリターン

不動産投資は「ミドルリスク・ミドルリターン」に分類されます。その理由は以下の通りです。

- リスク: 不動産投資には空室リスク、家賃滞納リスク、修繕リスク、不動産価格の変動リスクなどがあります。これらは管理や適切な選定によってある程度コントロール可能ですが、完全には避けられません。

- リターン: 安定した賃料収入と、物件価値の長期的な上昇が期待できます。株式投資のような急激な価値変動は少なく、長期的な視点で見ると安定したリターンが得られる傾向にあります。

このように、不動産投資はリスクとリターンが中程度でバランスが取れているため、「ミドルリスク・ミドルリターン」と位置付けられます。安定した収益を求める投資家にとって、魅力的な選択肢の一つと言えるでしょう。

不動産投資のリターン

不動産投資のリターンは、主に以下の要素から成り立ちます:

- 賃貸収入(キャッシュフロー): 賃貸物件から得られる家賃収入です。物件の稼働率や家賃設定、管理費や修繕費などの運営コストを差し引いた額が純利益となります。

- 資産価値の増加(キャピタルゲイン): 不動産の価値が時間とともに上昇することを期待して行う投資です。地域の開発や市場動向によって不動産の価値が変動します。

- 税制上の利点: 投資物件に関連する費用(ローンの利子、管理費、修繕費など)を経費として計上し、税金を軽減することができます。

- レバレッジ効果: ローンを利用して不動産を購入することにより、自己資本以上の大きな資産を運用できること。ただし、レバレッジはリスクも大きくするため注意が必要です。

リターンを評価する際には、以下の指標がよく使われます:

- キャッシュ・オン・キャッシュリターン(Cash-on-Cash Return): 年間の純キャッシュフローを自己資本投資額で割ったもの。キャッシュフローの効率性を測る指標です。

- 内部収益率(IRR: Internal Rate of Return): 投資の全期間を通じて、投資した資本に対して得られる平均年間収益率を意味します。

- 総収益率(Total Return): 賃貸収入と資産価値の増加を合わせた総収益の割合。

不動産投資のリターンは市場状況、物件の場所、物件の種類、管理の質、経済状況など多くの要因に左右されるため、具体的な数字は一概には言えません。また、高いリターンを目指す場合はそれに伴うリスクも考慮する必要があります。不動産投資は中長期的な視点で戦略を練ることが重要です。

不動産投資のリスクとその数値例

不動産投資に関連するリスクを数字で表現することは、具体的な状況や市場条件によって大きく異なりますが、一般的な例を用いて説明します。以下の数値はあくまで例示であり、実際の投資環境によって異なることをご理解ください。

空室リスク

- 平均空室率: 例えば、5%(地域や物件タイプにより異なる)

家賃下落リスク

- 年間家賃下落率: 例えば、1-3%(経済状況や供給過多により変動)

家賃滞納リスク

引用※賃貸住宅市場景況感調査(日管協短観)

- 滞納発生率:約 1%

修繕リスク

- 予期せぬ修繕費用: 物件価値の1-2%(物件の状態や年数による)

不動産価格下落リスク

- 年間価格変動率: 例えば、-2%~+2%(市場状況による)

金利上昇リスク

- 金利変動: 例えば、現行金利から+0.5%~+2%(金融政策や市場状況による)

地震リスク

- 地震発生確率: 地域により大きく異なる(地震リスク評価に基づく)

火災リスク

- 年間火災発生率: 例えば、0.1%(物件の建築様式や地域による)

これらの数値は、リスク評価や保険料算出、投資計画の策定において参考にされることがあります。しかし、実際の投資判断には、これらの数値だけでなく、市場動向、物件の質、立地条件、経済状況など、多角的な分析が必要です。

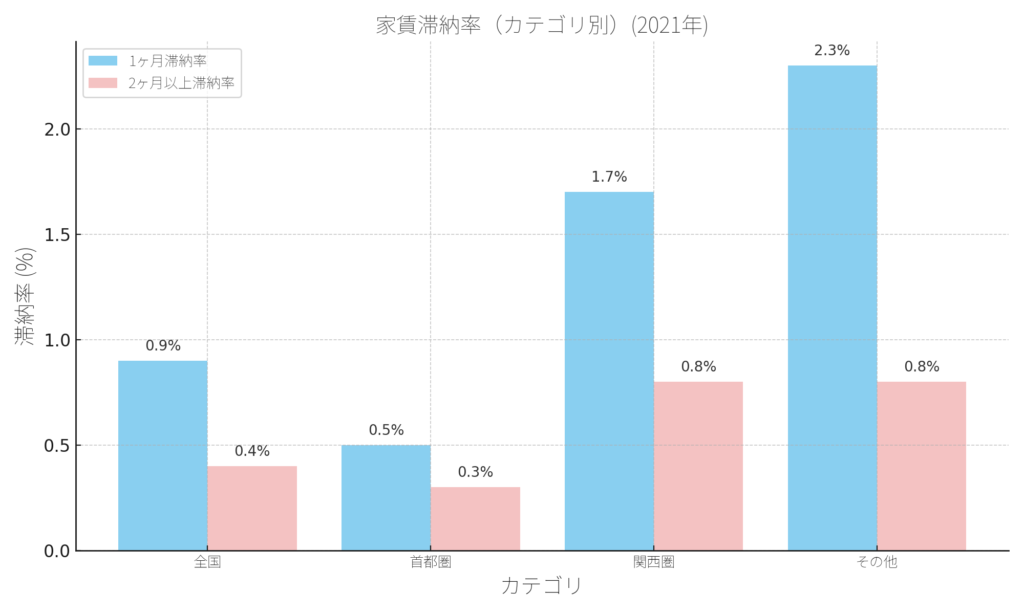

家賃の1か月滞納率は全体で0.9

直近年度のデータによると、家賃の1か月滞納率は全体で0.9%に上り、これはおおよそ111世帯に1世帯が滞納している割合です。さらに、2か月連続で家賃を滞納する「危険信号」レベルの世帯は全体の0.4%で、これは250世帯に1世帯が2か月以上家賃を支払っていない状況を意味します。

この0.4%という数字を別の角度から見ると、「通常支払い率は99.6%」とも言え、これは非常に良い支払い状況と見ることもできます。しかしながら、リスクはなるべく低く保つべきです。たとえば、1棟に50世帯が住む大型団地が5棟あった場合、平均して少なくとも1世帯は2か月以上の家賃滞納をしていることになります。

滞納状態が2か月続くと、未回収のリスクが高まり、管理会社が費用を負担して原状回復を行う必要が出てきます。これに加えて、空き室率も考慮する必要があり、空き室率が一般的に10%前後であるとすると、賃貸住宅の採算性はさらに悪化します。

地域別の滞納率を見ると、関西圏や首都圏以外の値が特に高いことが分かります。これはコロナ禍による収入減が原因と考えられ、滞納保証会社による代位弁済も影響している可能性があります。

不動産投資においてバランスをとる方法

不動産投資においてバランスを取ることは、リスクを管理し安定したリターンを目指す上で非常に重要です。以下は不動産投資におけるバランスの取り方のいくつかの重要なポイントです:

- 多様化:

- 地理的な多様化: 投資を一つの地域や市場に集中させず、異なる地域に分散させることで、特定の地域の市場変動のリスクを軽減できます。

- 物件の種類の多様化: アパート、オフィスビル、商業施設、一戸建て住宅など、異なるタイプの物件に投資することで、市場の変動に対するリスクを分散できます。

- レバレッジの適切な管理:

- 不動産投資においてレバレッジ(借入れ)を利用することは一般的ですが、過度の借入れはリスクを高めます。自己資本と借入れのバランスを適切に保ち、財務的なリスクを管理することが重要です。

- キャッシュフローの管理:

- 安定したキャッシュフローは不動産投資の鍵です。家賃収入と経費(ローンの返済、管理費、修繕費など)のバランスを保つことで、経済的な安定性を確保します。

- 市場の動向に注目:

- 不動産市場は経済の動向や政策、地域の開発計画などによって大きく変動することがあります。市場の動向を常に注視し、投資戦略を柔軟に調整することが重要です。

- 長期的な視点:

- 不動産投資は通常、長期的な戦略が必要です。短期的な市場の変動に一喜一憂するのではなく、長期的な目標に焦点を当てることが大切です。

- リスク管理と緊急時の資金確保:

- 不動産投資には予期せぬリスクが伴います。緊急時の資金を確保し、リスクを分散する戦略を持つことで、突発的な問題に対応できるように準備しておくことが重要です。

投資戦略の策定や管理に関しては、専門家のアドバイスを求めることも有効な手段の一つです。

不動産投資おもしろ豆知識!?

投資家からすると、家賃滞納されると本当困るのよね。

直接電話しようかしら?

電話は、時間帯など気をつけましょう!

家賃滞納者に対する督促や退去手続きにおいて、法的に許される範囲内で行動することは重要です。以下は、家賃滞納者への対応で避けるべき行為と、適切な手続きについての要約です:

避けるべき行為

- 早朝や深夜の電話や訪問:

- 20時から翌朝7時の間は避けるべきです。この時間帯に督促を行うと、脅迫と見なされる可能性があります。

- 同日内の繰り返し連絡:

- 数時間以内に何度も電話をかけたり、何度も訪問したりすることは脅迫と見なされます。

- 玄関やポストへの張り紙:

- 周囲に滞納事実を知られるような督促は違法行為です。

- 連帯保証人以外への督促:

- 連帯保証人以外(家族など)への督促は禁止されています。

- 勤務先や学校への連絡:

- 第三者への滞納事実の公表は違法です。

- 無断での入室:

- 無断での物件への立ち入りは住居侵入罪に当たります。

- 勝手な物の撤去:

- 入居者の持ち物を勝手に撤去する行為は自力救済禁止の原則に違反します。

適切な手続き

- 明け渡し訴訟:

- 裁判所に訴えを起こし、勝訴する。

- 勝訴後、退去命令に従わない場合は、法的な強制執行を行う。

オーナーは、違法行為にならないよう注意し、特に督促の際には管理会社に対応を任せるか、適切な時間帯に限定して行うことが重要です。法的な措置を取る場合は、裁判所を通じた明け渡し訴訟が有効ですが、時間と費用がかかることを理解し、適切に対応する必要があります。

滞納者を強制退去させるための条件

滞納者を強制退去させるための条件にはいくつかの大まかな目安があります。これらは法的な手続きを進める際に考慮される要因です:

- 長期間の滞納:

- 通常、家賃の滞納が3ヶ月以上続いている場合が一つの目安です。ただし、この期間は状況や契約によって異なる場合があります。

- 賃借人に支払いの意思がない:

- 家賃の滞納が続いているにもかかわらず、賃借人が支払いに対する意思を示さない、または支払い計画を立てようとしない場合です。単なる一時的な経済的困難とは異なり、支払いを避ける意図があると見なされる場合です。

- 賃貸人と賃借人の信頼関係が壊れている:

- 賃貸人と賃借人の間で信頼関係が崩れている場合、これは強制退去の理由となり得ます。これには、家賃の未払いだけでなく、契約違反、物件の損傷、他の入居者への迷惑行為などが含まれることがあります。

これらの条件を満たす場合、賃貸人は法的手段に訴えることができます。しかし、実際の手続きは複雑であり、各ケースの具体的な事情や契約内容によって異なります。そのため、法的措置を講じる前には、専門家のアドバイスを得ることが重要です。また、法的な手続きには時間と費用がかかり、賃借人の権利も保護されるため、慎重な対応が求められます。

入居者を退去させるための法的手続きを以下の表にまとめました

| ステップ | 内容 |

|---|---|

| 1. 裁判所への提訴 | 明け渡し訴訟を起こす |

| 2. 裁判の勝訴 | 退去命令の勝訴を得る |

| 3. 執行命令の取得 | 退去命令に従わない場合のための執行命令を取得する |

| 4. 強制執行 | 明け渡しの強制執行を行う |

この手続きは、不動産のオーナーが入居者に対して法的な基準に従って退去を求める際に必要なステップを示しています。退去のプロセスは通常、裁判所による明け渡し訴訟から始まり、裁判に勝訴した後、入居者が退去命令に従わない場合には、裁判所の命令に基づく強制執行が行われます。

不動産の家賃滞納者に対処するための主な方法

不動産の家賃滞納者に対処するための主な方法は、支払督促、少額訴訟、および明け渡し訴訟です。これらの方法は、滞納者の支払い能力や状況に応じて異なります。

- 支払督促:

- 裁判所から賃借人に対して送付される督促状です。

- 裁判を起こさずに書面で行われるため、費用が抑えられます。

- 心理的なプレッシャーを与える効果があります。

- 最終的に財産の差し押さえも可能ですが、支払い能力がなければ効果は限られます。

- 少額訴訟:

- 60万円以下の金銭請求を行う手続きです。

- 審理は原則1回で、迅速に判決が下されます。

- 支払督促同様、強制執行による差し押さえが可能ですが、支払い能力がない場合は効果がありません。

- 明け渡し訴訟:

- 滞納者に支払い能力がないか、家賃の支払いを拒否する場合に用いられます。

- 強制退去を求めることができますが、労力がかかります。

- 訴訟期間は通常半年程度で、訴訟費用も50万円程度かかる場合が多いです。

各手法は、滞納者の状況や支払い能力によって異なる効果を持ちます。支払い能力がある場合は支払督促や少額訴訟が有効ですが、そうでない場合は明け渡し訴訟が適切です。ただし、明け渡し訴訟は時間と費用がかかるため、最終手段として検討するのが一般的です。

<おすすめサービス>

ET社AI物件情報自動配信システム「Dr.Assetレコメンダー」登録はコチラから(無料)(中古マンションの最新情報を毎日メールで受け取る!投資用物件や実需用にも対応。地盤・災害リスクも見ながら中古マンションが探せます!)

「Dr.Assetレコメンダー」のQ&A!使い方は?良い物件があった場合は、どうすればいいの?

<関連記事>

2023年渋谷区の子育支援や区の取り組みを確認【今話題のChat GPTに聞いてみた】

海抜と標高の違いとは?大地震に備えて知っておくと便利な知識その1

<このBlOGを運営する会社>

AI査定「Dr.Asset チェッカー」でおなじみのエステートテクノロジーズ株式会社です。ChatGPT・ビックデータを使った開発もしてます!お気軽にお問合せください。お持ちのデータを活用して新しいサービスを一緒に作りましょう。会社概要はコチラから