日銀がマイナス金利解除、金利を引上げ。不動産価格は下がるのか?不動産市況はどう変わる2024年10月最新動向。

目次

✅ 相場や利回りが気になる方へ

「Dr.Assetレコメンダー」に登録すれば、AIが自動で投資判断をサポートしてくれます!

「Dr.Assetレコメンダー」とは、不動産会社にわざわざ行かなくても希望条件にあった物件がメールで無料で自動に届くサービスです。同時に、相場価格、治安、地震時のリスク、AI想定利回り(仮に貸した時の場合)といった魅力的なコンテンツもわかります!「Dr.Assetレコメンダー」で希望条件にあった物件情報をメールで受けとってみよう!

<「Dr.Assetレコメンダー」のメリット>

- 希望条件にあった物件情報がメールで届く

- 相場価格がわかる

- 治安リスクがわかる

- 地震・水害リスクがわかる

- 当該マンションの販売履歴が確認できる

- 閲覧中マンションの類似マンションの販売履歴が確認できる

日銀がマイナス金利解除、金利を引上げ。金利が上昇すると不動産価格は下がる?

金利が上昇すると不動産価格にどう影響するのか、一般的な視点からわかりやすく説明します。

一般的に、金利が上がると不動産価格が下がる傾向があります。その理由は、金利の上昇が不動産の購入に直接影響するためです。具体的には、住宅ローンや不動産投資ローンの金利が上がることで、借り入れコストが増え、月々の返済額や総返済額の負担が大きくなります。

このように、借り入れのコストが高くなると、多くの人が不動産を購入するのをためらい、需要が減少します。そして、需要が減ると、売り手は物件を早く売りたいと考えるため、価格を下げる傾向が出てきます。

なぜ金利が不動産需要に影響を与えるのか?

不動産を購入する際、多くの人が住宅ローンを利用するからです。

金利が低いと、ローンの返済額も抑えられるため、多くの人が手軽に不動産を購入できるようになります。結果として、不動産の需要が高まり、物件の価格も上昇します。

逆に、金利が上昇すると、住宅ローンの返済額が増え、購入者は慎重になります。これが、結果として不動産の需要を冷やし、価格が下がる要因となるのです。

日本の利上げ幅 +0.15% で不動産価格は影響を受けるか?

日本は、利上げを+0.15% をしたとしても世界的に見ると小規模な利上げに当たります。そのため、他国で見られるような急激な不動産価格の下落がすぐに起こる可能性は低いかもしれません。詳しくは以下の理由で、日本の状況は他国と異なる点が多く、利上げの影響も緩やかであると予想されます。

利上げ幅の小ささ

世界の多くの国(アメリカ、イギリス、ヨーロッパなど)では、利上げが数%単位で実施されました。たとえば、アメリカは2022年から2023年にかけて 11回の利上げ を行い、金利を 0% から 5.25-5.50% まで引き上げました。この急激な利上げは、借り入れコストに直ちに影響を与え、一時的に不動産価格の急落につながりました。

一方で、日本の利上げは非常に緩やかで、住宅ローン金利や借り入れコストに与える影響は限定的です。そのため、直ちに不動産市場に大きな混乱をもたらす可能性は低いと考えられます。

日本の低金利政策の影響

日本は長年、極めて低金利政策を維持してきた国です。これにより、住宅ローン金利も非常に低く、金利上昇が始まったとしても、他国に比べてまだ低水準にとどまります。たとえば、アメリカやヨーロッパでは金利が数%を超えていますが、日本では依然として低金利が続いているため、借り手にとっての負担増加は緩やかです。

国内経済と不動産市場の特性

日本の不動産市場には、少子高齢化や地方の過疎化など独自の要因が影響しています。これにより、不動産価格はすでに一部の地域では停滞しており、都市部と地方の価格差が大きい状態です。利上げの影響が都市部と地方で異なることが予想されますが、急激な大きな幅の利上げがなければ、都市部の価格に大きな変動が起こりにくいでしょう。

借り手の行動

金利が急激に上がらなければ、借り手の行動も急変しない可能性があります。0.25%前後の利上げでは、多くの借り手がまだ借り入れを継続できる余地があり、不動産購入を控える動きは限定的かもしれません。

ピンチはチャンス?

金利上昇の局面では、物件価格が下がる可能性があるため、逆に良質な物件を手に入れるチャンスとも言えます。物件購入を検討している方にとっては、慎重にタイミングを見計らいながら、長期的に価値が期待できる物件を選ぶことが大切です。

まとめ

日本の利上げは、世界的な基準から見ると非常に緩やかなものであり、すぐに大きな不動産価格の下落を招く可能性は低いです。ただし、今後さらに利上げが続く場合や、経済全体の動向によっては、不動産市場にじわじわと影響が出る可能性もあります。現時点では、日本の不動産市場は比較的安定を保つと考えられますが、慎重な監視が必要です。

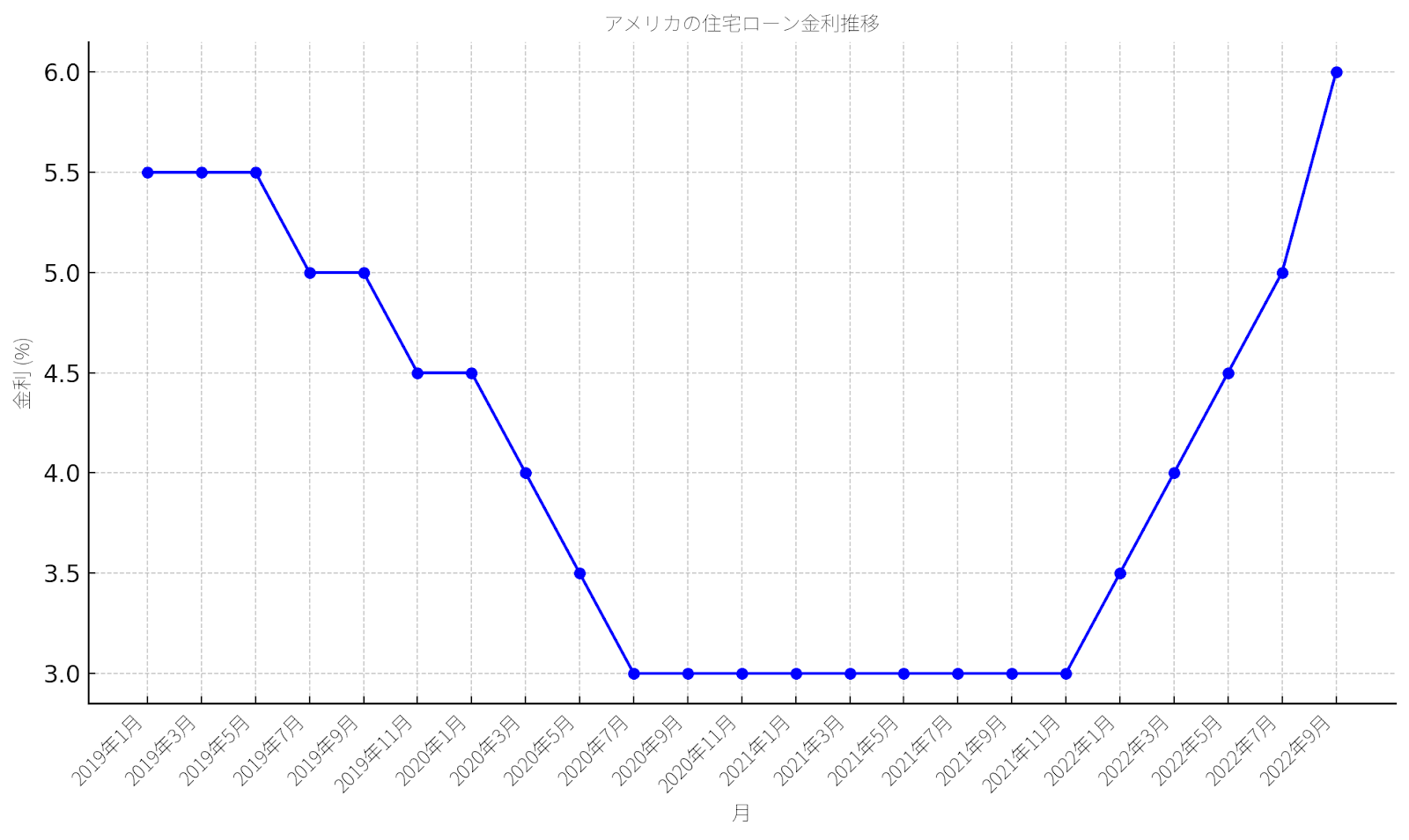

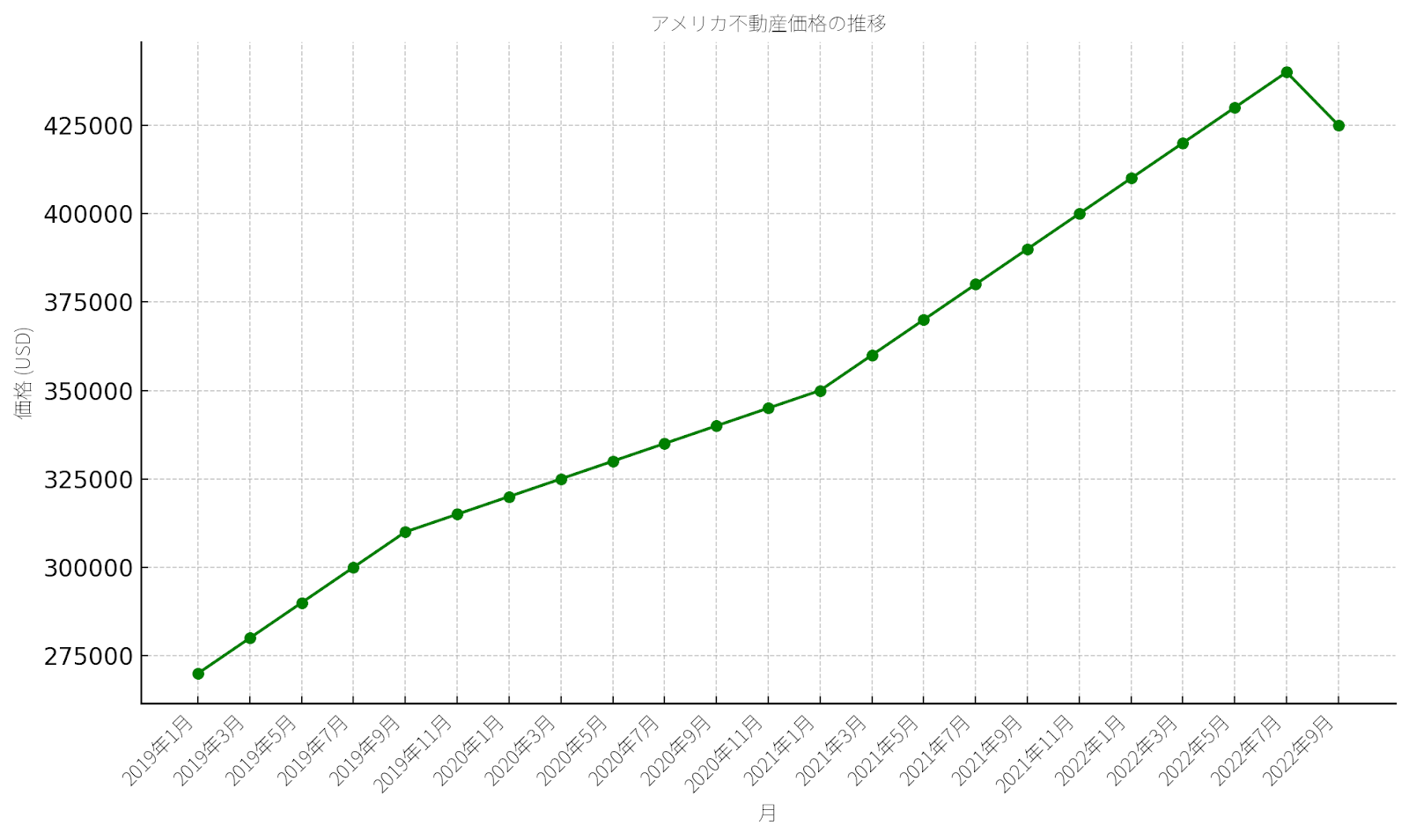

ところで、過去のアメリカ利上げは不動産価格に影響したの?利上げが行われた際、不動産価格がなぜ下がらなかったかの原因を見てみよう

アメリカで利上げが行われた際、不動産価格の動きについては興味深い事例があります。2022年から2023年にかけて、アメリカでは急激な利上げが実施され、金利が5%上昇しました。この期間、住宅ローン金利が大きく上昇したにもかかわらず、不動産価格の下落は予想ほど大きくはなく、一時的に価格が下がった後に再び安定する動きを見せました。

アメリカの利上げと不動産価格の推移(2021-2023)

緑色の折れ線グラフ:不動産価格平均

アメリカ金利と不動産価格の時系列順

- 2021年

- アメリカの金利は約3%の水準で推移し、不動産価格は安定的に上昇。都市部や郊外での住宅需要が高まり、価格は年々上昇しました。

- 2022年初頭

- 金利が3.5%に上昇し始めたことで、ローンの返済負担が少しずつ増加。不動産市場は依然として堅調で、不動産価格も引き続き上昇。

- 2022年中盤〜2023年初頭

- 金利が5%を超えるまで上昇し、住宅ローン金利も急上昇。このタイミングで一部地域の不動産価格が下がり始め、特に中低所得層が購入を控える傾向が強まりました。不動産価格は一時的に減少。

- 2023年

- 金利が5.5%に達したにもかかわらず、不動産市場全体では価格が安定化。供給不足や高所得層の現金購入などが価格を下支えし、大きな下落を避ける結果に。都市部の人気エリアでは価格が回復、または上昇するケースもありました。

この動きからわかるように、金利上昇は必ずしも不動産価格の大幅な下落を引き起こすわけではなく、地域や需要によって価格が支えられる場合もあることが示されています。

急激な利上げにも関わらず、不動産価格が大幅に下がらなかった理由は?

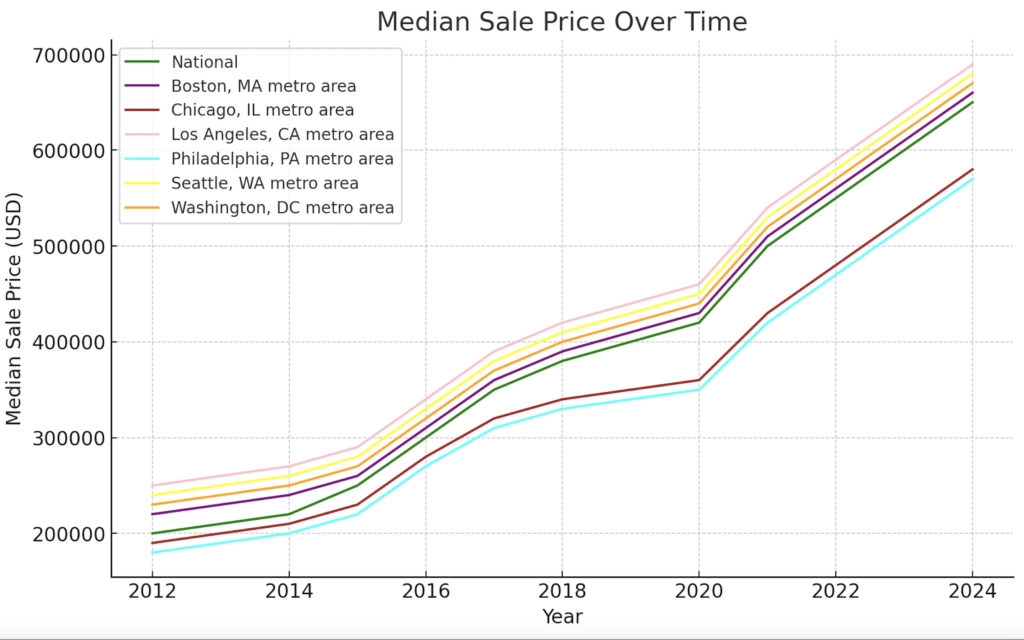

「アメリカの販売価格の中央値」

引用:4枚の画像、アメリカの不動産ポータルサイトであるRedfin

アメリカでは2022年から2023年にかけて連続して利上げが行われ、5%に達しました。通常、金利上昇は住宅ローンのコストを上昇させ、住宅購入者の減少に繋がりますが、アメリカの不動産市場ではそれほど大きな下落は見られませんでした。

これは、いくつかの要因が関係しています。

- 供給不足:特に主要都市では、新築物件の供給が依然として少なく、需要が下支えされたため、価格が大きく下がりませんでした。

- 買い手の強い購買意欲:一部のバイヤーは、インフレ対策として不動産を資産保全の手段として考え、高金利でも購入を続けました。

- 現金購入者の存在:特に富裕層の現金購入が多く、ローン金利の影響を受けにくい市場セグメントが価格を支えました。

利上げ直後の市場の一時的な冷え込み

確かに利上げ直後、住宅市場は一時的に冷え込みました。特に中低所得層の購入者にとって、金利上昇に伴うローン返済の増加が重荷となり、一部の地域では売れ行きが鈍化し、不動産価格も下落しました。

しかし、その後、不動産市場は安定し、特に大都市圏や利便性の高いエリアでは再び価格が上昇に転じました。この時期、買い手と売り手の間で価格交渉が活発に行われ、売り手が価格を大幅に下げることなく物件を売却できるケースも多くありました。

2022年のアメリカの急激な利上げの当時の記事と2023年の利上げの記事(急激な利上げにも関わらず、不動産価格が大幅に下がらなかった理由)

2022年から2023年にかけて、アメリカでは急激な利上げが実施され、金利が5%上昇しました。この期間、住宅ローンの金利は大幅に上昇したものの、不動産価格の下落は予想よりも限定的で、一時的に下がった後に安定化する動きが見られました。この現象について詳しく述べている記事をいくつか紹介します。

- TheStreetの報告では、2022年から2023年にかけて連続的な利上げが行われた背景が説明されています。この過程で、住宅市場は金利上昇により冷え込んだものの、価格の大幅な崩壊は避けられ、特定の地域では価格が安定したまま維持されました

・The Street

(要約:消費者支出は依然として堅調であった」と記載されており、これは多くの人が引き続き商品やサービス、そして不動産に対してもお金を使い続けたことを示しています。利上げの影響で住宅ローンの金利は上がりましたが、全体的に消費者の支出は強く、不動産市場が崩壊するほどの大幅な価格下落は発生しなかった可能性があります。「経済成長率が2023年第4四半期には3.3%増加した」と書かれており、これは経済全体が引き続き成長していることを意味します。このような経済の堅調な成長は、不動産市場において価格が大幅に下がることを防ぐ要因の一つです。) - U.S. Bankの記事では、2023年に住宅ローン金利が8%に達したにもかかわらず、労働市場の堅調さが住宅購入者を支え、結果的に不動産価格の下落は抑えられたと指摘されています。また、売り手が低金利のローンを維持しようとし、供給が抑制されたことも価格を支える要因となっています

・Personal banking from U.S. Bank

(要約:2024年のアメリカの住宅市場における高金利の影響について述べられています。以下が要点です。

・住宅ローン金利は2024年8月に6%程度に下がり、2023年後半の約8%から改善したものの、依然として市場は厳しい状況にあります。

・住宅の供給不足が続いており、既存の住宅販売は減少しています。2024年8月の既存住宅販売は、2023年10月以来の最低水準となり、新築住宅の販売も減少しましたが、前年同期比では9.8%増加しています。

・高い金利は新しい住宅購入者の足かせとなっており、特に手頃な価格の住宅供給が不足しています。また、多くの既存住宅所有者は低金利の住宅ローンを維持するため、住宅を売りに出さない傾向にあります。

・不動産投資信託(REIT)は、2024年第3四半期に16.72%の上昇を記録し、投資家の関心が再び高まっています。) - ArentFox Schiffによる分析では、2023年において商業用不動産市場は利上げによる影響を強く受けたものの、住宅市場は限られた供給と高い需要によって下支えされていると述べられています。特に、金利の上昇にもかかわらず多くの買い手が市場に残っていることが指摘されています

・ArentFox Schiff

これらの記事から、金利の急上昇にもかかわらず、住宅価格が大きく下落しなかった理由が説明されています。市場の供給不足や労働市場の強さがその一因となっていることがわかります。

利上げが各国の不動産市場に与える影響について、再度整理してまとめます。利上げが必ずしも即座に不動産価格の下落を引き起こすわけではなく、その影響が現れるには時間がかかる場合もあります。また、国ごとの市場の特性や経済状況によって、影響の大きさも異なります。

<主要国の利上げまとめ>

以下は、主要国の利上げと不動産価格の関係をまとめたものです。

1. アメリカ

- 利上げ開始日: 2022年3月16日

- 最初の利上げは0.25%(0.25–0.50%)。

- その後、2022年から2023年にかけて11回の利上げが行われ、最終的に金利は5.25–5.50%まで引き上げられました。

- 不動産価格の動向:

- 2022年3月から9月までの間、全体としては不動産価格は上昇が続いており、グラフでもその傾向が確認できます。

- ただし、2022年後半には一部の地域(特にカリフォルニア州やニューヨーク州)で住宅価格が下がり始めましたが、全体としてはまだ大きな下落には至っていません。

- 要点: 利上げが不動産価格に影響を与えるまでには時間がかかる可能性が高いです。

2. ドイツ

- 利上げ開始日: 欧州中央銀行(ECB)は2022年7月21日に利上げを実施(11年ぶり)。その後も2023年にかけて利上げが続けられました。

- 不動産価格の動向:

- ドイツでは利上げの影響が早く現れ、不動産価格が2022年後半から2023年にかけて不動産価格が下がりました。

- 特にベルリンなどの大都市では、住宅価格が約6〜10%減少し、商業用不動産や投資不動産市場でも価格下落が目立ちました。

- 要点: 利上げの影響が比較的早く出ており、不動産市場の冷え込みが顕著です。

3. イギリス

- 利上げ開始日: イングランド銀行は2021年12月に利上げを開始。その後、2022年にはさらなる利上げが続きました。

- 不動産価格の動向:

- イギリスの不動産市場でも、2022年後半から2023年にかけて住宅価格が下落しました。特にロンドンでは、価格が約5〜8%下がっています。

- 商業用不動産市場や投資物件にも影響が出ており、企業倒産も増加しています。

- 要点: イギリスでは利上げの影響で不動産価格の下落が比較的早く見られました。

4. スウェーデン

- 利上げ開始日: 2022年4月にスウェーデン中央銀行が利上げを実施。金利はその後も上昇し、2022年末には1.75%に達しました。

- 不動産価格の動向:

- スウェーデンでは住宅価格が急激に下落しており、2022年から2023年にかけて約15%の下落が見られました。特に都市部での住宅価格の下落が顕著です。

- 要点: 利上げによる価格下落が大きく、急速な市場冷え込みが確認されています。

5. 日本

- 利上げ開始日: 日本では2023年に入ってから、わずかに利上げ(0.25%)が実施されました。

- 不動産価格の動向:

- 日本の利上げ幅は非常に小さく、現在のところ、不動産価格に対する大きな影響は見られていません。住宅ローン金利の上昇はあるものの、まだ不動産価格の下落を引き起こすほどの影響は出ていないと考えられます。

- 要点: 利上げの影響が今後徐々に現れる可能性がありますが、直ちに大きな価格変動が起こる可能性は低いです。

6. 中国

- 利上げではなく利下げ: 中国は利上げの代わりに、2022年に利下げを行い、不動産市場を支える政策を取りました。しかし、依然として経済全体の減速や過剰供給の影響を受けており、不動産価格は下落しています。

- 不動産価格の動向:

- 中国では大手不動産開発会社の破綻が相次ぎ、住宅価格が下落しています。2023年にかけて、価格は3〜6%の範囲で減少しています。

- 要点: 利下げを行っても、不動産市場は回復していない状況です。

まとめ

利上げが不動産価格に与える影響は国によって異なりますが、一般的には以下のパターンが見られます:

- 利上げ直後: 不動産価格がすぐに下落しないことも多い。借り手が金利上昇に対応しきれている時期には、価格が上昇を続ける場合もある。

- 数ヶ月から1年後: 利上げの影響が徐々に現れ始め、不動産価格が下がる傾向が強まる。

日本では現在、緩やかな利上げしか行われていないため、他国ほどの急激な不動産価格の下落は今のところ見られていませんが、今後の利上げ動向に注視が必要です。

日本は、実際にいつから金利が上がるの?実際に影響が出るのは2025年1月から!

2024年7月に日銀が金利を上げると決めましたが、実際に住宅ローンの返済額が増えるのは2025年の1月からです。多くの銀行では、金利が上がってから3ヶ月後にそれが反映される仕組みになっています。

たとえば、3500万円を35年借りている人がいるとします。今、金利が0.5%だったのが、0.65%に上がったとすると、毎月の返済額がだいたい3000円増える計算になります。

日銀の利上げがもたらす影響と今後の生活への変化についても確認しておこう!

2024年7月30-31日に行われた日銀の金融政策決定会合において、政策金利の引き上げが決定されました。この利上げは、日本の経済や金融市場に様々な影響を与えると予想されています。

1. 住宅ローン金利の変化

日銀の利上げは、住宅ローン金利に影響を与える可能性があります。変動型金利を選んでいる方は、将来的に返済額が増えるリスクがあります。今回の利上げ幅は0.25%と大きなものではありませんが、今後の金利動向に注目することが重要です。既に変動金利でローンを組んでいる方や、これから住宅購入を検討される方は、返済計画を再確認し、必要であれば専門家に相談することをおすすめします。

2. 家賃や生活費の上昇の可能性

物価の上昇が続く中で、賃金の上昇も見込まれています。これに伴い、家賃が上昇する可能性があります。特に大都市圏では、賃貸物件の需要が高まっており、家賃上昇が進むかもしれません。日常の生活費にも影響が出る可能性があり、家計の見直しが求められる場面もあるでしょう。

3. 預金金利の上昇

一方で、預金金利の上昇が期待されます。金利の引き上げにより、銀行の定期預金や普通預金の利率が少しずつ上昇する見込みです。大きな利息収入は期待できないかもしれませんが、これまでの低金利からの変化を考慮すると、今後の金融商品に対する関心が高まることが予想されます。

4. JREIT市場への影響

今回の利上げは、JREIT市場にも影響を与える可能性があります。不動産投資信託(JREIT)は、借入金利の上昇によって運用コストが増加するため、分配金に影響が出る可能性があります。しかし、長期的には賃料の上昇が予測されているため、収益性においては大きな問題にならないかもしれません。

5. 今後の展望

今回の日銀の利上げは、物価や賃金の上昇を背景に行われたものであり、今後も追加の利上げが行われる可能性があります。住宅ローンや生活費の上昇が懸念される中で、金融市場や経済動向に注目しながら、適切な対策を講じることが大切です。

2024年、利上げに伴う不動産市場の変化と弊社のサポート

金利の上昇により、住宅ローンや不動産投資ローンの借り入れコストが増加し、物件購入の判断に慎重になる方が増えると考えられます。しかし、このような局面だからこそ、慎重な物件選びと適切なタイミングでの購入が成功のカギとなります。

弊社では、金利上昇のリスクや市場動向を分析し、お客様のライフスタイルや投資目標に合った最適なアドバイスを提供しております。「Dr.Assetレコメンダー」では、短期的な市場の変化だけでなく、長期的な資産形成の観点からも、お客様に割安な物件をおすすめできるサービスを提供しています。

金利が上がることで、不動産購入における月々の支払い負担は増加しますが、その一方で、物件購入者が減少することで、売り手側が価格を引き下げるケースも増える可能性があります。これは、購入者にとって良質な物件をより手ごろな価格で購入できるチャンスとなるかもしれません。

最新の不動産投資用ローン金利(2024年10月)

不動産投資用ローンに関しても、2024年10月現在の最新の金利情報を確認しておくことが重要です。住宅ローンと同様に、変動金利と固定金利の選択が可能ですが、金利の水準や融資条件が異なるため、投資家は十分な比較が求められます。

不動産投資ローンの金利一例(2024年10月)

2024年10月の最新不動産投資ローンの金利は以下の通りです。これは、主要金融機関の提供するローンの最低金利を反映しています。

| 銀行名 | 金利 | 金利タイプ |

| 東京スター銀行 | 1.35%〜 | 変動金利 |

| イオン銀行(ジャックス保証) | 1.50%〜 | 変動金利 |

| イオン住宅ローンサービス | 1.50%〜 | 変動金利 |

| 住信SBIネット銀行 | 1.55%〜 | 変動金利 |

| オリックス銀行 | 1.60%〜 | 変動金利 |

| スルガ銀行 | 1.65%〜 | 変動金利 |

| ソニー銀行(ジャックス保証) | 1.65%〜(2年固定) | 2年固定金利 |

| 城北信用金庫 | 1.70%〜 | 変動金利 |

| クレディセゾン | 1.80%〜 | 変動金利 |

2024年10月調べ(引用:各社サイト)

<関連ブログ>

2024年7月不動産投資ローンの融資条件一覧まとめてみた!独自調査公開

<おすすめサービス>

✅ 相場や利回りが気になる方へ

「Dr.Assetレコメンダー」に登録すれば、AIが自動で投資判断をサポートしてくれます!

「Dr.Assetレコメンダー」とは、不動産会社にわざわざ行かなくても希望条件にあった物件がメールで無料で自動に届くサービスです。同時に、相場価格、治安、地震時のリスク、AI想定利回り(仮に貸した時の場合)といった魅力的なコンテンツもわかります!「Dr.Assetレコメンダー」で希望条件にあった物件情報をメールで受けとってみよう!

<「Dr.Assetレコメンダー」のメリット>

- 希望条件にあった物件情報がメールで届く

- 相場価格がわかる

- 治安リスクがわかる

- 地震・水害リスクがわかる

- 当該マンションの販売履歴が確認できる

- 閲覧中マンションの類似マンションの販売履歴が確認できる

<こちらの記事もおすすめ>

不動産投資の利回りの計算方法とは?具体例とシミュレーション

不動産投資の利回りの理想は何%?基礎知識や相場について解説

不動産投資物件の利回りの相場とは?利回り10パーセントはあり得ない?

<法人向けソリューションも展開中!>

価格評価付き 自動物件提案サービス「買主追客ロボ」

お客様のニーズに合わせ、市場から幅広く物件を抽出し、自動でご提案します。

「買主追客ロボ」は、営業業務の効率化に課題を抱える企業様向けに開発されたソリューションです。

AIがお客様の興味・関心に基づき、最適な物件を自動で選定・提案することで、業務の負担を軽減し、効率的な追客を実現します。

さらに、物件提案だけでなく、PV数や「お気に入り」登録などの行動データを記録・分析し、AIが継続的に最適化。

これにより、お客様ごとにパーソナライズされた情報を提供できるため、高い成約率が期待できます。

詳しくはこちらからお問い合わせください。